Charles Schwab International Review 2025

Der US-Broker Charles Schwab bietet mit ihrem Charles Schwab International Konto einen Broker für Schweizer Kunden an. In diesem Artikel schauen wir uns die wichtigsten Eigenschaften und Gebühren von Charles Schwab an und vergleichen sie mit Interactive Brokers.

Über Charles Schwab

| Kontoführungsgebühr | kostenlos |

| Inaktivitätsgebühr | kostenlos |

| Währungswechselgebühr | 1 % |

| Handel von US-Aktien und ETFs | kostenlos |

| Handel von nicht-US Aktien | 50 USD pro Handel |

| Initiale Mindesteinlage | 25’000 USD |

| Minimaler Kontostand | 1’000 USD |

| Debitkarte | Kostenlose Visa-Debitkarte mit weltweiter Gebührenerstattung |

| Einzahlungswährungen | CHF möglich (wird automatisch in USD konvertiert) |

Warum einen US-Broker?

Viele Schweizer Investoren wollen in ETFs mit Domizil in den USA investieren. Leider ist dies mit europäischen Brokern wie Degiro oder Swissquote nicht möglich. Statt dem beliebten Vanguard VTI ETF muss man sich dort auf europäische ETFs wie den in Irland ansässigen Vanguard VWRL beschränken. Dieser hat im Vergleich zu seinem amerikanischen Bruder höhere Gebühren. Zudem sind für Schweizer Investoren US-ETFs steuerlich vorteilhafter, da man 15 % US-Quellensteuer durch bilaterale Steuerabkommen wieder zurückfordern kann.

Charles Schwab vs Interactive Brokers

Wir wissen nun also, dass wir um Zugang zu den besten ETFs haben zu können, einen US-Broker benötigen. Dazu gibt es in der Schweiz zwei grosse Player: Charles Schwab und Interactive Brokers. Schauen wir uns die beiden anhand einiger Kriterien an:

- Gebühren: Schwab verrechnet keine Handelsgebühren für US-Trades.

- Mindesteinlage: Interactive Brokers hat keine Mindesteinlage, Schwab hingegen fordert 25’000 USD nach der Kontoeröffnung. Laut unserer Erfahrung wird diese Regel jedoch nicht strikt durchgesetzt.

- Währungswechsel: Einzahlungen bei Schwab werden automatisch in USD umgetauscht. Dafür wird eine Gebühr von 1 % erhoben. Bei Interactive Brokers kann man CHF einzahlen und zu Top-Konditionen in USD umtauschen.

- Benutzerfreundlichkeit: Beide haben ein funktionales User-Interface. Während beide etwas technisch wirken und nicht ganz einfach zu bedienen sind, ist Interactive Brokers unserer Meinung nach etwas moderner und leichter zu bedienen.

- Debitkarte: Schwab bietet eine Visa-Debitkarte an, die einem im Ausland jegliche Gebühren für Bargeldabhebungen zurücküberweist. Interactive Brokers bietet nichts dergleichen an.

Insgesamt bietet Interactive Brokers das bessere Paket, insbesondere durch die Möglichkeit, Schweizer Franken direkt einzuzahlen. Ansonsten unterscheiden sich die zwei Broker nicht gross. Schwab ist jedoch eine hervorragende Option für jene, die einen zweiten Broker wollen oder die Debitkarte für Reisen möchten.

Währungsumtausch

Der wohl grösste Nachteil von Charles Schwab ist, dass man zwar Schweizer Franken einzahlen kann, diese aber automatisch und zu einer Gebühr von 1 % in USD umgetauscht werden. Zudem ist uns kein Weg bekannt, das Geld wieder zurück in Schweizer Franken umzuwandeln. Deshalb müsste man direkt USD an sein Schweizer Bankkonto zurückschicken und es dort zu hohen Gebühren umtauschen.

Wer sein Geld also nicht direkt in Dollar verdient, verwendet am besten einen Mittelmann für den Währungsumtausch. Interactive Brokers bietet dafür mit Abstand die besten Konditionen. Dazu überweist man seine Schweizer Franken an Interactive Brokers, tauscht sie dort zu idealen Konditionen in USD um und sendet sie dann per US Wire Transfer an sein Schwab-Konto. Es ist aber anzumerken, dass es bei Interactive Brokers nicht gerne gesehen ist, wenn Kunden ihr Brokerkonto rein zum Währungsumtausch verwenden.

Eine weitere Möglichkeit ist Wise. Der Service ist spezifisch für den Währungsumtausch konzipiert. Nur sind die Gebühren hier höher als bei Interactive Brokers.

| Interactive Brokers | 0,002 %, minimal 2 USD |

| Wise | 0,33 % und höher |

| Charles Schwab | 1 % |

Mindesteinlage

Charles Schwab hat eine initiale Mindesteinlage von 25’000 USD. Das heisst, dass man nach der Kontoeröffnung mindestens 25’000 USD in Form von Geld oder Wertpapieren auf seinem Konto einzahlen muss. Man ist aber nicht verpflichtet, diese Summe beizubehalten. Nach erster Einzahlung liegt der Erfahrungswert bei einer Reduzierung auf 1’000 USD. Man muss also durchgehend mindestens 1’000 USD auf seinem Konto halten, damit es nicht geschlossen wird.

Wird die initiale Mindesteinlage von Schwab auch wirklich durchgesetzt? Unserer Erfahrung nach nicht. In der Regel genügt es auch, wenn man initial nur 1’000 USD einzahlt. So besteht aber natürlich ein Risiko, dass Schwab das Konto schliessen wird, da man formell die Regeln nicht erfüllt.

Debitkarte

Charles Schwab hat einen weiteren Vorteil, den sonst keine Bank oder Broker in der Schweiz bieten kann: eine Debitkarte, mit der man weltweit kostenlos Bargeld abheben kann. Und kostenlos abheben bedeutet nicht nur, dass Schwab keine Gebühren erhebt. Es bedeutet auch, dass Gebühren, die direkt vom Bankomat erhoben werden, von Charles Schwab sofort zurückerstattet werden.

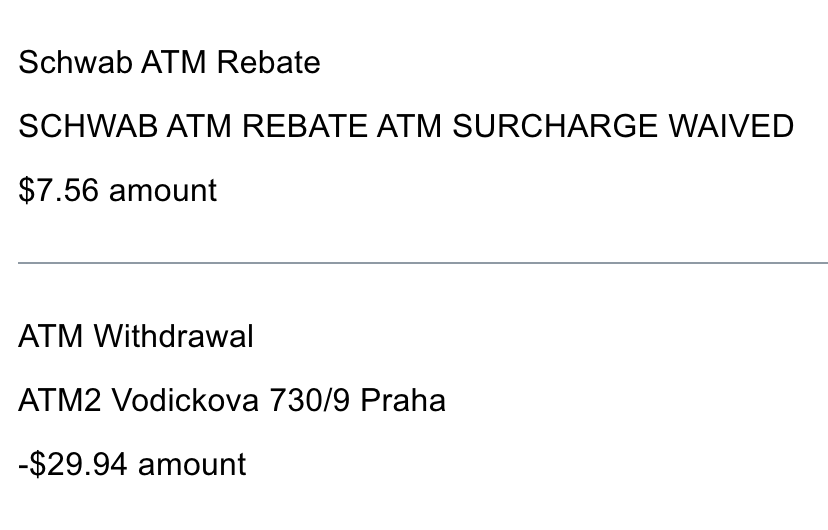

Hier ein Praxisbeispiel:

- 500 Tschechische Kronen (CZK) am Bankomat in Prag abheben

- Der Bankomat erhebt eine Gebühr von 170 CZK

- Total kostet die Transaktion dann gut 30 Dollar

- Schwab erstattet die 170 CZK Gebühr sofort

Einfach gesagt: Es gibt keinen besseren Weg, Bargeld abzuheben, als mit der Schwab-Debitkarte. Insbesondere in Ländern, wo Bankomaten eine zusätzliche Gebühr erheben. Für Vielreisende kann sich ein Schwab-Konto schon wegen der Debitkarte lohnen, ohne dass sie je in Wertpapiere investieren.

Fazit

Charles Schwab International hat zwei entscheidende Vorteile: US-Wertpapiere ohne Gebühren handeln und eine Debitkarte, mit der man weltweit kostenlos Bargeld abheben kann.

Dafür gibt es aber auch zwei grosse Nachteile: die initiale Mindesteinlage von 25’000 USD und die 1 % Währungsumtauschgebühr, wenn man direkt Schweizer Franken einzahlt.

Wie besprochen, wird die Mindesteinlage aber nicht konsequent durchgesetzt. Und für den Währungsumtausch kann man günstigere Dienste wie Wise oder Interactive Brokers nutzen. Somit kann man Schweizer Franken zuerst bei Interactive Brokers umtauschen und dann direkt in USD zu Schwab weitersenden.

Unserer Meinung nach ist Interactive Brokers weiterhin der beste Broker für Schweizer Investoren. Es gibt keine Mindesteinlage, man kann Schweizer Franken günstig umwechseln, und das Interface ist modern und benutzerfreundlich.

Für wen lohnt sich also ein Schwab-Konto? Einerseits für Reisende, die weltweit Bargeld abheben wollen. Vielreisende können pro Jahr schnell über 100 Franken an Bankomatgebühren einsparen, insbesondere wenn man viel ausserhalb von Europa unterwegs ist, wo Zusatzgebühren vom Bankomat oft erhoben werden.

Charles Schwab ist auch ein idealer Zweitbroker zu Interactive Brokers. Wer nicht sein ganzes Geld bei IBKR investieren will, kann einen Teil bei Schwab anlegen und weiterhin von US-ETFs profitieren. Dann ist es aber empfohlen, den Währungsumtausch weiterhin bei IBKR zu machen.