Schweizer Sparkonten mit den besten Zinssätzen in 2025

Die Zinssätze für Sparkonten in der Schweiz sind 2025 zwar etwas tiefer als noch im Vorjahr, aber es lassen sich immer noch attraktive Sparkonten finden. In diesem Artikel zeigen wir dir die Schweizer Sparkonten, welche die besten Zinssätze zu bieten haben. Dabei sind auch Faktoren zu beachten, wie etwa die Kontoführungsgebühren und die Rückzugslimite. Die im Artikel gezeigten Zinsen basieren auf Stand Oktober 2025 und können sich fortlaufend ändern.

Warum du ein Sparkonto brauchst

Ein Sparkonto ist kein gutes Mittel, um Geld zu investieren. Selbst 2% Jahreszinsen vermehren dein Geld nicht grossartig. Aktien (insbesondere ETFs) und Obligationen sind deutlich besser, um dein Geld arbeiten zu lassen. Warum also ein Sparkonto? Sparkonten brauchst du, um einen gewissen Betrag immer verfügbar zu haben. Aktien können plötzlich an Wert verlieren und Obligationen können nicht jederzeit aufgelöst werden. Deshalb ist es wichtig, genügend Geld in einem Sparkonto für Notfälle zu haben. Ein sogenannter Emergency Fund. Damit solltest du ein paar Monate deine Ausgaben decken können.

Andere Gründe für ein Sparkonto sind, wenn du plötzlich eine grosse Menge Geld erhältst — etwa aus Erbschaft, Schenkung oder Hausverkauf. Dann ist es klug, nicht sofort zu entscheiden, wohin das Geld soll. Stattdessen ist es gut, eine Weile zu warten und das Geld in der Zwischenzeit auf einem Sparkonto zu platzieren. Auf einem Sparkonto ist dein Geld jederzeit verfügbar und ist vor Marktschwankungen geschützt. Zudem haben alle hier Schweizer Banken durch die FINMA einen Einlegerschutz in der Höhe von CHF 100’000 pro Anleger. Alle hier vorgestellten Banken haben diesen Schutz. Somit ist dein Geld auch im Falle eines Bank-Konkurses geschützt.

Sparkontos mit den höchsten Zinssätzen

Wir wollen also einen gewissen Betrag auf einem Sparkonto platzieren. Damit können wir zwar nicht dieselben Erträge wie bei anderen Investitionen erwirtschaften. Was wir aber machen können ist, durch Zinsen die Inflation ausbremsen. Da kommen die hier vorgestellten Sparkonten ins Spiel. Sie bieten zwischen 0,10 und 0,75% Jahreszinssatz an - ohne jegliche Kontoführungsgebühren.

| Konto | Zinssatz für CHF | Rückzugsbedingungen |

|---|---|---|

| Bank WIR Sparkonto Plus | 0,75% bis 250k | 20’000 pro Jahr, darüber 6 Monate Kündigungsfrist |

| Cler Sparkonto Plus | 0,70% | 50’000 pro Jahr, darüber 6 Monate Kündigungsfrist |

| Cembra Sparkonto Plus | 0,60% | 20’000 alle 180 Tage, darüber 6 Monate Kündigungsfrist |

| Cembra Sparkonto | 0,25% | 20’000 alle 90 Tage, darüber 3 Monate Kündigungsfrist |

| Raiffeisen Mitglieder Sparkonto | 0,25% (je nach Filiale) | 10’000 in 30 Tagen, darüber 90 Tage Kündigungsfrist |

| wiLLBe Tagesgeldkonto | 0,10% | Keine Limits |

Bank WIR Sparkonto Plus

Die WIR Bank bietet die höchste Zinsrate an - ganze 0,75%. Und dies bis zu CHF 250’000. Keine andere Bank bietet gleich hohe Zinssätze an.

Hier die Fakten:

- Kostenlose Kontoführung

- E-Banking und Mobile Banking

- 20’000 pro Kalenderjahr sofort beziehen

- 6 monatige Kündigungsfrist für Beträge darüber

Der Nachteil von diesem Sparkonto ist also, dass “nur” CHF 20’000 pro Jahr ohne Kündigungsfrist bezogen werden können. Dies ist nicht optimal, wenn man das Konto als “Emergency Fund” braucht. Wer aber eine grössere Menge Geld für längere Zeit parken will und dabei so viel Zinsen wie möglich einholen will, ist bei diesem Konto gut aufgehoben.

Cler Sparkonto Plus

Die Konditionen der Bank Cler sind ähnlich wie bei der Bank WIR, nur ist der hohe Zins zeitlich begrenzt.

Hier die Übersicht:

- Kostenlose Kontoführung

- Basiszinssatz 0,10%

- Zusätzlich +0,60% Bonuszins für ein Jahr ab Kontoeröffnung, auf maximal CHF 250’000

- Rückzug von 50’000 pro Kalenderjahr, darüber 6 Monate Kündigungsfrist

Um den zusätzlichen Bonuszinssatz zu erhalten gibt es einige Voraussetzungen:

- Für 1 Jahr nach Kontoeröffnung für die gesamte Kontosumme

- Danach nur für neu eingezahltes Geld unter CHF 250’000

- Entfällt wenn man mehr als CHF 20’000 bezieht

Cembra Sparkonto und Sparkonto Plus

Die Cembra Bank, hauptsächlich für ihre Kreditkarten bekannt, bietet zwei verschiedene Sparkonten an. Sie unterscheiden sich in ihren Zinssätzen und Rückzugslimiten.

Für beide Konten gelten die folgenden Konditionen:

- Keine Kontoführungsgebühr

- Kein Maximalbetrag

- Regulierte Schweizer Bank mit Einlegerschutz

Sparkonto

Das normale Sparkonto bietet einen Zinssatz von 0,25%. Alle 90 Tage können CHF 20’000 bezogen werden. Für höhere Beträge gilt eine Kündigungsfrist von 3 Monaten.

Sparkonto Plus

Das Sparkonto Plus bietet einen höheren Zinssatz von 0,60%. Dafür können nur pro 180 Tage, also halbjährlich, CHF 20’000 bezogen werden. Für höhere Beträge gilt eine Kündigungsfrist von 6 Monaten. Man gibt also Flexibilität für einen höheren Zinssatz auf.

Raiffeisen Mitglieder Sparkonto

Wer sein Geld bei einer der grössten Schweizer Banken anlegen will, ist mit Raiffeisen gut bedient. Für das Mitglieder Sparkonto muss man einen Anteilsschein der Bank besitzen. Dieser kostet CHF 500, bringt aber auch diverse andere Vorteile mit sich.

Hier die Konditionen des Kontos:

- Kostenlose Kontoführung

- 0,25% Zinssatz, variieren je nach Filiale

- Ab CHF 100’000 typischerweise niedrigerer Zinssatz

- Pro Monat 20’000 frei beziehbar

- Darüber 3 Monate Kündigungsfrist

wiLLBe Tagesgeldkonto

wiLLBe ist eine Marke der Liechtensteinischen Landesbank (LLB). Alles wird über eine App geregelt. Neben dem Sparkonto gibt es auch ein Investmentprodukt, auf welches wir hier aber nicht eingehen werden. Auch wenn es sich nicht um eine Schweizer Bank handelt, erhält man bei der LLB dennoch CHF 100’000 Einlegerschutz, garantiert vom liechtensteinischen Staat.

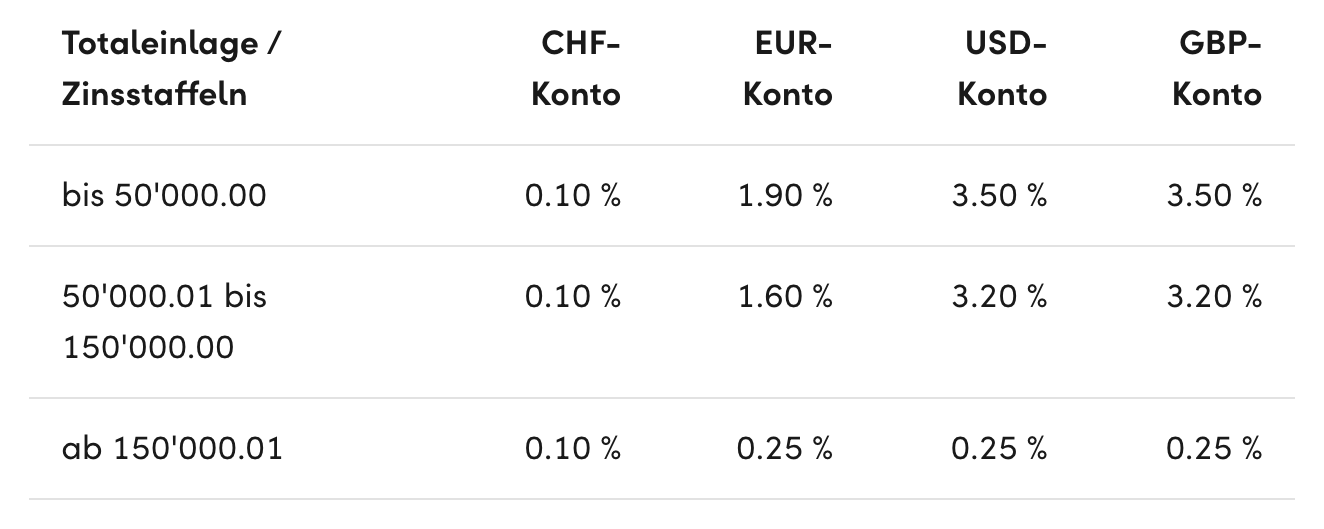

Wie hier zu sehen ist, ist wiLLBe vor allem für Beträge unter CHF 50’000 attraktiv. Wer noch höhere Zinssätze will, hat die Möglichkeit, ein Euro- oder US-Dollar-Konto anzulegen. Da ist man aber an Währungsschwankungen exponiert - und historisch hat der Schweizer Franken gegenüber Euro und Dollar stets an Wert gewonnen.

Weitere Konditionen:

- Keine Kontoführungsgebühren

- Nur via App, kein Web-Banking

- Zinsen werden alle 3 Monate gutgeschrieben

- Keine Rückzugslimiten

Wie sieht es mit Neobanken aus?

Neobanken schütten teilweise auch Zinsen aus. Diese sind aber etwas tiefer angelegt als die anderen Angebote, die wir in diesem Artikel angeschaut haben.

Neon

Neon schüttet seit dem 1. Dezember 2024 keine Zinsen mehr aus.

YUH

Yuh schüttet keine Zinsen aus.

Cler ZAK

ZAK Sparen von Cler bietet 0,30% Zinsen bis CHF 100’000

Radicant

Radicant bietet 0,10% Zinsen ohne Rückzugseinschränkungen.

Das beste Sparkonto

Für die meisten ist das Sparkonto Plus der WIR Bank am besten geeignet. Es bietet mit 0,75% den höchsten Zinssatz im Vergleich an. Zudem kann der Zinssatz bis zu CHF 250’000 gewährleistet werden. Der Nachteil ist, dass nur CHF 20’000 pro Jahr ohne Kündigungsfrist bezogen werden können.

Wer mehr Flexibilität braucht und das Sparkonto als “Emergency Fund” nutzen will, sollte sich das Cler Sparkonto Plus genauer anschauen. Mit 0,70% Zinsen (im ersten Jahr nach Kontoeröffnung) und CHF 50’000 jährlicher Rückzugsmöglichkeit bietet es einen guten Kompromiss zwischen Rendite und Verfügbarkeit.

Wer wie viele Schweizer sowieso schon bei Raiffeisen Kunde ist, sollte sich das Mitglieder Sparkonto genauer anschauen. Mit 0,25% Zinsen ist es zwar nicht das lukrativste Angebot, aber der Vorteil ist, dass man sich bei keiner neuen Bank registrieren muss und alles im selben eBanking verfügbar ist.

Für maximale Flexibilität ohne Rückzugslimiten bietet sich das wiLLBe Tagesgeldkonto an, auch wenn die Zinsen mit 0,10% sehr bescheiden sind. Wer in Fremdwährungen wie Euro und Dollar investieren möchte, findet bei wiLLBe höhere Zinssätze. Es ist aber zu beachten, dass man dann an Währungsschwankungen exponiert ist und beide Fremdwährungen historisch im Vergleich zum Schweizer Franken an Wert verloren haben.