Beste Schweizer Kreditkarten ohne Auslandsgebühren für 2025

Übersicht - die besten Kreditkarten für Auslandszahlungen

| Karte | Währungsumtausch | Bargeldbezug im Ausland |

|---|---|---|

| Radicant | 0% (ohne Limit) | CHF 2 pro Abhebung |

| Neon | 0.35% (0% mit Neon Plus) | 1.5% (1% mit Neon Plus) |

| Revolut | Kostenlos bis 1250 CHF/Monat | Kostenlos bis 200 CHF/Monat |

| Wise | Rund 0,5% Gebühren | Kostenlos bis 200 CHF/Monat |

| Migros Cumulus Visa | 0% (mit 1-3% Wechselkursaufschlag) | 2 kostenlose Bezüge pro Jahr |

Fast jeder bezahlt heute ab und zu im Ausland, sei es durch Kartenzahlung oder mit Bargeld vom Bankomat. Leider ist das oft mit hohen Gebühren verbunden. Schweizer Banken verlangen gerne mehrere Prozent Gebühren für das Privileg, im Ausland bezahlen zu dürfen. Bei Bargeldabhebungen sieht es noch schlimmer aus. Dort beginnen die Gebühren oft sogar erst bei CHF 10 pro Transaktion.

Dafür muss man nicht erst ins Ausland gehen, um eine Auslandstransaktion zu machen. Beliebte Online-Shops wie Amazon.de verrechnen den Betrag in Euro. Und selbst wenn die Transaktion in Schweizer Franken ist, kann es vorkommen, dass die Firma ihren Sitz im Ausland hat und deshalb Auslandsgebühren anfallen.

Wer Geld sparen will, muss sich deshalb informieren, welche Produkte man verwenden soll, um die Gebühren zu minimieren. Hier stelle ich vier verschiedene Kreditkarten vor, mit denen du günstig im Ausland unterwegs sein kannst. Genau genommen sind drei davon keine echten Kreditkarten. Es handelt sich um Debit Visa- oder Mastercard-Karten. Diese werden aber genauso problemlos weltweit akzeptiert.

Radicant - die günstigste Zahlungsmethode im Ausland

0% (ohne Limit)

CHF 2 pro Abhebung

Besonderheiten

Keine Kontoführungsgebühr

0% Aufschlag auf Interbank-Wechselkurs, ohne Limit

Nur CHF 2 pro Bargeldabhebung im Ausland

Einmalige Kartengebühr von CHF 15

Vollwertiges Schweizer Bankkonto

Radicant ist eine vergleichsweise neue Neo-Bank auf dem Schweizer Markt, die sich durch ihren Fokus auf Nachhaltigkeit und besonders günstige Auslandstransaktionen auszeichnet. Als vollwertiges Schweizer Bankkonto bietet Radicant alle grundlegenden Banking-Funktionen, die man im Alltag benötigt, sowie eine dedizierte Twint-App.

Die Radicant-Debitkarte ist vor allem für Reisende und internationale Online-Shopper interessant. Sie bietet einen der besten Wechselkurse auf dem Markt mit 0% Aufschlag auf den Interbank-Wechselkurs und das ohne monatliches Limit. Bei Radicant fallen für Bargeldabhebungen im Ausland CHF 2 an Gebühren an. Das ist deutlich günstiger als bei den meisten Schweizer Banken, aber nicht komplett kostenlos wie bei Revolut oder Wise.Die physische Debitkarte kann für eine einmalige Gebühr von CHF 15 bestellt werden.

Nachteile von Radicant

Obwohl Radicant beim Währungsumtausch überzeugt, gibt es einige Einschränkungen. Die Gebühr von CHF 2 pro Bargeldabhebung ist zwar verglichen mit traditionellen Banken niedrig, kann aber nicht mit den Freibeträgen von anderen Fintech Banken mithalten. Zudem ist die Bank noch relativ neu am Markt.

Neon - das Schweizer Bankkonto ohne Auslandsgebühren

0.35%

1.5%

Besonderheiten

Keine Jahresgebühr

Einmalige Kartengebühr CHF 20

Transparente Gebührenstruktur

Vollwertiges Schweizer Bankkonto

Neon Plus (20 CHF/Jahr): 0% Aufschlag zu Referenzkurs

Neon Global (80 CHF/Jahr): 0% Aufschlag und 0.5% Bargeldbezugsgebühr

Neon Metal (150 CHF/Jahr): 0% Aufschlag und kostenlose Bargeldbezüge

Neon ist eine der beliebtesten Neo-Banken auf dem Schweizer Markt. Es ist ein vollwertiges Schweizer Bankkonto, das du rein über eine App bedienst. Es gibt keine Filialen. Alles geschieht digital. In diesem Artikel interessiert uns die Debitkarte von Neon.

Das Basiskonto von Neon ist kostenlos und bietet folgende Konditionen:

- Keine jährliche Gebühr

- Einmalige Kartengebühr von CHF 20

- 0.35% Aufschlag auf den Mastercard-Referenzkurs bei Auslandszahlungen

- 1.5% Gebühr für Bargeldbezüge im Ausland

Für preisbewusste Reisende bietet Neon drei kostenpflichtige Abonnements an:

Neon Plus (CHF 20 pro Jahr):

- Keine Aufschläge auf den Referenzkurs bei Auslandszahlungen

- Reduzierte Gebühr von 1% für Bargeldbezüge im Ausland

- Einmalige Kartengebühr von CHF 20

Neon Global (CHF 80 pro Jahr):

- Keine Aufschläge auf den Referenzkurs bei Auslandszahlungen

- Nur 0.5% Gebühr für Bargeldbezüge im Ausland

- Keine einmalige Kartengebühr

Neon Metal (CHF 150 pro Jahr):

- Keine Aufschläge auf den Referenzkurs bei Auslandszahlungen

- Kostenlose Bargeldbezüge im Ausland

- Keine einmalige Kartengebühr

Nachteile von Neon

Die Gebührenstruktur ist transparent und ohne versteckte Limits. Aber: die Zeiten von gebührenfreien Auslandstransaktionen sind vorbei - für dieses Privileg muss man nun mindestens 20 Franken pro Jahr für Neon Plus zahlen. Die transparente Gebühr von vergleichsweise tiefen 1.5 Prozent für Bargeldbezüge im Ausland ist aber immer noch sehr kompetitiv, und 0.35% Aufschlag auf den Referenzkurs sind auch verkraftbar. Allerdings gibt es auch einige wichtige Einschränkungen zu beachten: Die Neon-Karte ist technisch gesehen eine Prepaid-Karte und wird daher nicht überall als Debitkarte akzeptiert, zum Beispiel bei der Post oder in einigen Geschäften. Zudem bietet Neon keine eigene Twint-App und kein Desktop E-Banking an. Die mobile App kann gelegentlich auch etwas instabil sein.

Revolut - die internationale Lösung

Kostenlos (limit 1250 CHF/Monat)

Kostenlos (limit 200 CHF/Monat)

Besonderheiten

Keine Jahresgebühr

Kostenloser Währungsumtausch bis CHF 1250/Monat

Kostenlose Bargeldbezüge bis CHF 200/Monat

Premium-Plan verfügbar (CHF 10.99/Monat) mit unbegrenztem Währungsumtausch und CHF 400 Bargeldbezug

Moderne App mit Bill-Split Funktion

Konten in über 70 Währungen möglich

Virtuelle Karten generierbar

Revolut hat in den letzten Jahren viel an Popularität in ganz Europa gewonnen. Grundsätzlich ist es vergleichbar mit Neon oder Radicant: ein Bankkonto per App mit einer Debitkarte. Speziell ist, dass man Konten in diversen Währungen eröffnen kann.

In Sachen Gebühren bietet Revolut folgendes:

| Währungsumtausch | Kostenlos bis 1250 CHF/Monat, danach 1% Gebühren |

| Wochenendgebühr | 1% Gebühren auf Währungsumtausch |

| Bargeldbezüge | Kostenlos bis 200 CHF/Monat, danach 2% (min. 1 CHF) |

| Wechselkurs | Eigener Kurs, während der Woche vergleichbar mit Interbankkurs |

Für 10.99 CHF pro Monat gibt es den Premium-Plan mit unlimitiertem Währungsumtausch während der Woche und 400 CHF kostenfreien Bargeldbezügen pro Monat.

Für Revolut spricht, dass du Geld in über 70 Währungen auf deinem Konto halten kannst. In gewissen Währungen bekommst du deine eigene IBAN, mit der du Geld senden und empfangen kannst. Für Schweizer Franken ist dies nicht der Fall. Weitere Vorteile sind:

- Internationales Twint-Pendant, einfaches Senden von Fremdwährungen an Freunde

- Moderne App mit Features wie virtuellen Karten, die du einfach selbst generieren kannst

- Bill-Split-Funktion für Reisen mit Freunden

Nachteile von Revolut

Revolut hat einige wichtige Einschränkungen, die man beachten sollte. Als ausländisches Finanzinstitut ist Revolut keine vollwertige Schweizer Bank und unterliegt damit nicht der Schweizer Einlagensicherung. Dies zeigt sich auch in fehlenden Funktionen, die für Schweizer Kunden wichtig sind: Es gibt keine eigene IBAN für Schweizer Franken, wodurch direkte Lohnüberweisungen schwierig sind. Auch fehlt die Integration mit dem beliebten Schweizer Bezahlsystem Twint sowie die Möglichkeit, eBill-Rechnungen zu empfangen und zu bezahlen.

Ein weiterer wichtiger Punkt beim Währungsumtausch: Revolut verwendet nicht den echten Interbank-Wechselkurs, sondern einen eigenen Kurs, der leicht schlechter ist als der Interbank-Kurs. Während der Aufschlag gering ist, bedeutet dies, dass die Umtauschkosten nicht wirklich bei 0% liegen, selbst innerhalb des monatlichen Freibetrags.

Aufgrund dieser Einschränkungen eignet sich ein Revolut-Konto nicht als primäres Bankkonto für den Schweizer Alltag, sondern eher als Ergänzung für internationale Transaktionen und Reisen. Man kann trotzdem problemlos und gebührenfrei durch eine normale Banküberweisung Schweizer Franken an Revolut senden.

Wise - internationales Geld senden und empfangen

Rund 0,5% Gebühren auf Währungsumtausch

Kostenlos (limit 200 CHF/Monat)

Besonderheiten

Keine Jahresgebühr

Transparente Wechselkurse nahe am Interbankkurs

Kostenlose Bargeldbezüge bis CHF 200/Monat

Kostengünstiger Währungsumtausch (ca. 0,5% Gebühren)

Konten in mehreren Währungen möglich

Ideal für internationale Geldüberweisungen

Wise, ehemals Transferwise, ist spezialisiert im internationalen Senden von Geld. Wie bei Revolut kannst du Geld in diversen Währungen senden, empfangen und halten. Wir sind an der Debitkarte interessiert, die du für dein Konto bestellen kannst. Sie kommt mit folgenden Features:

- Kostengünstiger Währungsumtausch für rund 0,5% Gebühren

- CHF 200 kostenlose Bargeldbezüge pro Monat, darüber 1,75%

Genau sehen die Gebühren für Bargeldbezüge so aus:

| Weniger als 200 CHF | Mehr als 200 CHF | |

|---|---|---|

| 2 oder weniger | Kostenlos | 1.75% für jeglichen Betrag über 200 CHF |

| 3 oder mehr | 0.5 CHF pro Abhebung | 0.5 CHF + 1.75% für jeglichen Betrag über 200 CHF |

Insgesamt sind die Kosten also sehr ähnlich wie bei Revolut. Ich bevorzuge Revolut, da die ersten 1000 pro Monat kostenlos umgetauscht werden können. Ausserdem ist Revolut besser für Reisen mit Freunden, aufgrund von Funktionen wie sofort Geld versenden an Kontakte und der Funktion zum Teilen von Kosten. Wise hingegen ist die reifere Plattform, um grosse Mengen Geld international zu versenden und zu empfangen.

Nachteile von Wise

Die Gebührenstruktur von Wise ist transparent und fair. Aber: anders als bei Revolut kann man nicht von einem Freibetrag für Auslandstransaktionen profitieren. Schon vom erten Franken an fällt die Wechselkursgebühr von 0.5% an.

Migros Cumulus - wenn es eine echte Kreditkarte sein muss

0% auf Fremdwährung, jedoch 1-3% über Referenzkurs

2 kostenlose Bezüge pro Jahr

Besonderheiten

Keine Jahresgebühr

Kostenlose Zusatzkarte

Keine explizite Fremdwährungsgebühr

Zwei kostenlose Bargeldbezüge pro Jahr im Ausland

Echte Kreditkarte (keine Debitkarte)

Cumulus-Punkte bei jedem Einkauf

Ich halte es für wichtig, beim Reisen eine echte Kreditkarte dabei zu haben. Oft kommt es vor, dass du bei Mietwagen und Hotelübernachtungen eine Kaution hinterlegen musst. Wenn du das mit deiner Debitkarte machst, wird das Geld direkt auf deinem Bankkonto gesperrt. Angenommen, du musst für ein Mietauto CHF 1000 Kaution hinterlegen, wird dir dieses Geld direkt vom Bankkonto abgebucht. Und teilweise kann es Wochen dauern, bis es wieder verfügbar gemacht wird. Wenn du nun aber eine Kreditkarte für die Kaution verwendest, wird deine Limite verwendet und du musst nie dein eigenes Geld dafür aufwenden. Gerade in den USA kann es zudem vorkommen, dass Debitkarten erst gar nicht akzeptiert werden beim Buchen eines Mietwagens. Somit bist du gezwungen, eine Kreditkarte zu verwenden.

Die beste Schweizer Kreditkarte fürs Ausland ist die Migros Cumulus Visa. Sie bietet die folgenden Vorteile:

- Keine Jahresgebühr, inklusive Zusatzkarte

- Keine Fremdwährungsgebühr

- Zwei kostenlose Bargeldbezüge pro Jahr im Ausland (danach 2.5% Gebühr mit mindestens CHF 10 pro Bezug)

Nachteile von Migros Cumulus

Die Aussage “keine Fremdwährungsgebühr” von der Cumlulus Kreditkarte ist irreführend. Zwar wird keine zusätzliche Gebühr erhoben, der von Viseca festgelegte Wechselkurs liegt jedoch in der Regel um 1% bis 3% über dem Referenzkurs. Abhängig von der Währung. Daher bleiben Debitkarten wie Radicant, Neon, Revolut oder Wise die beste Wahl für intensive Auslandsnutzung. Wann immer eine Kreditkarte notwendig ist, stellt die Cumulus Visa jedoch die beste Option dar.

Unterschied zwischen Kreditkarte und Debitkarte

Obwohl beide Kartentypen ähnlich aussehen und weltweit bei Visa- oder Mastercard-Akzeptanzstellen funktionieren, gibt es wesentliche Unterschiede. Eine Kreditkarte gewährt einen Kredit, wobei die Ausgaben erst am Monatsende beglichen werden. Die Bank gewährt einen Kreditrahmen, der es ermöglicht, Geld auszugeben, das noch nicht tatsächlich vorhanden ist. Im Gegensatz dazu wird bei einer Debitkarte der Betrag direkt vom Konto abgebucht, wodurch sich die Ausgaben auf das verfügbare Guthaben beschränken.

Im täglichen Gebrauch werden Debitkarten meist problemlos akzeptiert. Allerdings kann es bei Hotelreservierungen oder Mietwagenbuchungen zu Einschränkungen kommen, da hier oft eine Kreditkarte erforderlich ist. Es empfiehlt sich daher, auf Reisen stets eine Kreditkarte als Reserve dabei zu haben, auch wenn primär eine der hier vorgestellten, kostengünstigeren Debitkarten genutzt wird.

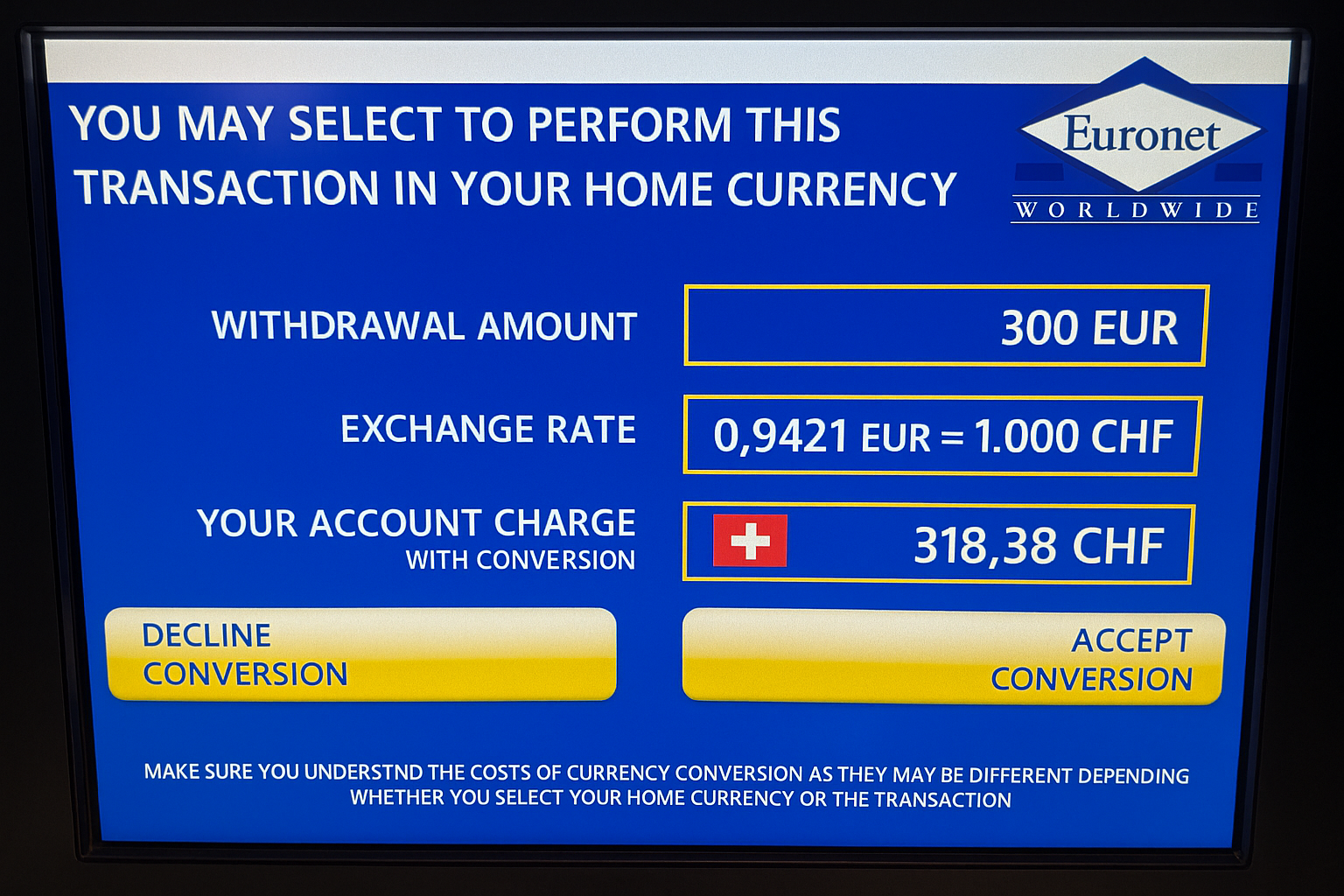

Achtung bei Bankomaten: Währungsumrechnung immer ablehnen

Bei Bargeldabhebungen im Ausland bieten viele Bankomaten an, die Umrechnung in Schweizer Franken für dich vorzunehmen. Dies wird oft als Service dargestellt, der dir angeblich einen “garantierten Wechselkurs” bietet. Lehne dieses Angebot immer ab und wähle stattdessen die Option “ohne Umrechnung” oder “in lokaler Währung abrechnen”. Der vom Bankomaten angebotene Wechselkurs enthält in der Regel einen versteckten Aufschlag von 5-10%, während die eigene Karte einen deutlich besseren Kurs bietet.

Dasselbe gilt für Kartenzahlungen in Geschäften oder Restaurants, wo manchmal die Option zur Zahlung in Schweizer Franken angeboten wird. Auch hier sollte man immer in der lokalen Währung bezahlen und die Umrechnung über deine Bank oder deinen Kartenanbieter vornehmen lassen, um die besten Wechselkurse zu erhalten.

Fazit: Die richtige Karte fürs Ausland

Die Landschaft der Zahlungsmethoden für Schweizer im Ausland hat sich 2025 deutlich weiterentwickelt. Radicant ist als neuer, überraschend starker Akteur auf dem Markt aufgetreten und setzt mit 0% Aufschlag auf den Interbank-Wechselkurs sowie nur CHF 2 pro Bargeldbezug im Ausland neue Massstäbe. Gleichzeitig haben etablierte Neo-Banken wie Neon ihre Gebührenstrukturen angepasst. Die Zeiten komplett gebührenfreier Auslandstransaktionen sind vorbei, doch mit den verschiedenen Abo-Modellen bleiben attraktive Optionen erhalten.

Die optimale Wahl der Karte hängt vom individuellen Reiseprofil ab. Für Vielreisende und internationale Shopper bietet Radicant aktuell die besten Konditionen beim Währungsumtausch. Revolut und Wise überzeugen weiterhin mit ihrer internationalen Ausrichtung, monatlichem Freibetrag für Bargeldbezüge und Multiwährungsfunktion.

Unabhängig von der gewählten Karte empfiehlt sich eine echte Kreditkarte wie die Migros Cumulus Visa als Backup. Besonders bei Hotelreservationen und Mietwagen ist sie unverzichtbar. Zudem sollte bei Bankomaten im Ausland stets die Umrechnung abgelehnt und in lokaler Währung abgerechnet werden, um versteckte Aufschläge zu vermeiden.

Mit einer durchdachten Kombination aus Neo-Bank und klassischer Kreditkarte ist eine kostengünstige und flexible Nutzung im Ausland möglich, wodurch unnötige Gebühren vermieden werden können.