Beste Dritte Säule in der Schweiz für 2024

In diesem Artikel erkläre ich dir, was eine Säule 3a, umgangssprachlich dritte Säule genannt, ist. Zudem werden wir analysieren, welche Anbieter die beste dritte Säule anbieten – sowohl in Bezug auf niedrige Gebühren als auch auf gute Investitions-Returns.

Was ist eine Säule 3a?

Wie der Name schon vermuten lässt, ist die dritte Säule einer von drei Teilen der staatlich geregelten Altersvorsorge in der Schweiz. Die ersten zwei Säulen sind grundsätzlich obligatorisch für alle Arbeitnehmer (2. Säule ist optional unter rund CHF 22’000 Jahreslohn). Die 1. Säule ist die AHV und die 2. Säule die Pensionskasse. Als Arbeitnehmer hat man hier kaum Kontrolle.

Die 3. Säule hingegen ist optional und kann vom Arbeitnehmer selbst organisiert werden. Der Arbeitgeber hat damit nichts zu tun. Angestellte können im Jahr 2024 maximal CHF 7’056 in die 3. Säule einzahlen. Es gibt diverse Anbieter, die Konten für die Säule 3a zur Verfügung stellen. Es gibt allerdings grosse Unterschiede in der Strukturierung dieser.

Was sind die Vorteile der 3. Säule?

Warum sollte man also nun eine 3. Säule für seine Altersvorsorge abschliessen? Ist es nicht besser, Geld selbst auf einem Konto zu sparen oder in Aktien zu investieren? Hier kommen die Vorteile der 3. Säule ins Spiel. Diese lassen sich in einem Wort zusammenfassen: Steuern.

- Eingezahlte Beträge sind Einkommenssteuer befreit

- Allfällige Zins- und Dividendenerträge sind ebenfalls steuerfrei

Je nach deinem Einkommen und daraus resultierender Steuerklasse kannst du damit also unterschiedlich viel an Steuern sparen. Bezahlt man den Maximalbetrag ein, ist es nicht unüblich, dadurch CHF 1000 bis 2000 an Steuern einzusparen.

Was sind die Nachteile der 3. Säule?

Die steuerlichen Vorteile der 3. Säule gibt es nur, da es sich um eine Altersvorsorge handelt. Genauso wie die anderen Säulen, kann nicht beliebig aus der 3. Säule Geld bezogen werden. Unter folgenden Bedingungen darf die 3. Säule ausbezahlt werden:

- Finanzierung von selbst genutztem Wohneigentum

- Wechsel in die Selbstständigkeit

- Rückzahlung einer Hypothek

- Umzug ins Ausland

- Invalidität oder Tod

Man muss sich also bewusst sein, dass das in die 3. Säule eingezahlte Geld nicht mehr liquide ist und nur zu sehr bestimmten Konditionen ausgezahlt werden darf.

Zudem kann das Guthaben nur voll ausbezahlt werden. Es gibt keine Teilzahlungen. Mehr dazu später. Auf den Auszahlungsbetrag wird eine Steuer fällig. Diese ist Wohnortabhängig. Bei CHF 200’000 beträgt die Steuer rund CHF 10’000 – also gut 5%. Es handelt sich allerdings um eine progressive Steuer. Für höhere Auszahlungen steigt der Steuerprozentsatz.

Warum du mehrere 3. Säulen haben solltest

Je höher der Auszahlungsbetrag einer 3. Säule, desto höher ist also der Steuerprozentsatz. Ein vergleichbares Beispiel: Wer über 10 Jahre hinweg je CHF 100’000 verdient, bezahlt insgesamt weniger Steuern als jemand, der in einem Jahr die ganze Million verdient. Das ist die progressive Besteuerung.

Mit diesem Wissen ist es uns nun also wichtig, die Auszahlung unserer 3. Säule über mehrere Jahre zu verteilen, um die Steuerlast so gering wie möglich zu halten. Leider sind Teilauszahlungen nicht erlaubt, weshalb wir das ganze Konto auf einmal liquidieren müssen. Dies erhöht die Steuerlast und bringt uns Flexibilität.

Um dies zu umgehen, ist es ratsam, mehrere unterschiedliche Säule 3a Konten zu haben. Dies ist problemlos möglich. So kann man seine Einzahlung auf mehrere Konten verteilen. Allerdings darf über alle Konten hinweg der jährliche Maximalbetrag nicht überschritten werden. Will man nun das Geld aus der 3. Säule beziehen, kann man die Auszahlungen über mehrere Jahre hinweg staffeln – indem man jedes Jahr nur ein Konto liquidiert.

Wann sich eine 3. Säule nicht lohnt

Für Menschen mit tiefem Lohn, wie etwa Lehrlinge oder Studenten mit Nebenjob, macht die 3. Säule unter Umständen keinen Sinn. Wieso das? Bei einem tiefen Lohn bezahlt man in der Schweiz kaum Steuern. Lehrlinge bezahlen in der Regel nicht mehr als eine nominale Kopfsteuer. Ihre Einkommensteuer ist also praktisch 0%.

Somit gibt es keine Steuereinsparungen, wenn man das Geld in eine 3. Säule einzahlt. Im Gegenteil: gerade bei Investment kann das Geld in der 3. Säule enorm wachsen. Insbesondere bei jungen Menschen, die einen Anlagehorizont von 40 Jahren haben. Und die Steuer bei der Auszahlung wird nicht nur auf den Initialbetrag fällig, sondern auch auf den ganzen Gewinn. Hätte man das Geld hingegen auf einem regulären, freien Aktiendepot investiert, wäre der gesamte Gewinn komplett steuerfrei gewesen.

Es gibt aber auch andere Faktoren zu bedenken. Es ist eine gute Angewohnheit, so früh wie möglich mit der Altersvorsorge zu beginnen. Und das Einzahlen in die 3. Säule schafft eine gute Gewohnheit, die man dann hoffentlich beibehalten kann. Zudem verhindert es, dass man das angesparte Geld impulsiv ausgibt, da es gesetzlich in der 3. Säule festgehalten ist.

Welche Arten von Säule 3a Konten gibt es?

Es gibt mehrere Arten von 3. Säule Konten. Sie bieten unterschiedlich viel Risiko und Renditen.

- Säule 3a Bankkonto – wie ein Sparkonto, minimale Renditen

- Säule 3a Versicherung – kompliziertes Produkt, sowohl Investment als auch Versicherung, hohe Gebühren

- Säule 3a Investments – diverse Fonds-Angebote, gute Performance, Gebühr unterschiedlich

Sparkontos als Säule 3a sind kaum zu empfehlen. Sie sind zwar am einfachsten und bieten das geringste Risiko – dafür büsst man aber enorm an Renditen ein. Die Durchschnittsrendite solcher Produkte lag über die letzten 10 Jahre hinweg bei rund 0.5%. Gerade beim langen Anlagehorizont einer Altersvorsorge kann man hier kaum vom Zinseszinseffekt profitieren.

Kombinierte 3. Säulen mit Versicherung sind mit Abstand die schlechtesten Produkte. Ich kann sie niemals empfehlen. Auf den ersten Blick mögen sie attraktiv aussehen. Sie kommen aber mit diversen Nachteilen. Zudem gibt es fast immer versteckte Gebühren. Und man verpflichtet sich über lange Zeit, sodass man jegliche Flexibilität verliert.

Nun zur letzten und mit Abstand besten Option: Säule 3a Investments. Hier wird dein Geld in Aktien und Anleihen investiert. Du kannst allerdings nicht wie bei einem regulären Portfolio deine Investments komplett selbst verwalten. Du musst einen bestimmten Fonds auswählen, in den dein Geld investiert wird.

Dabei gibt es sowohl aktive und passive Fonds. Traditionelle Banken bieten primär aktive Fonds als Teil ihrer Säule 3a Produkte an, da sie für die Bank lukrativer sind. Dabei wird dein Investment aktiv von Bankern verwaltet – entsprechend sind auch die Fondsgebühren höher. Die Alternative sind passive Fonds. Sie werden nicht aktiv verwaltet, weshalb sie tiefere Gebühren und oft auch bessere Renditen anbieten können. In den folgenden Abschnitten werden wir uns 3 verschiedene Anbieter anschauen, welche kostengünstige passive Säule 3a Investments anbieten.

VIAC

VIAC ist eine vollständig digitale Säule 3a Lösung. Sie kann über eine App oder Webseite aufgerufen werden. Man kann zwischen Fonds von Credit Suisse und Swisscanto wählen. Bei Credit Suisse sind die jährlichen Gebühren maximal 0.44%, bei Swisscanto maximal 0.4%. Bei den Returns sind die beiden Optionen fast identisch.

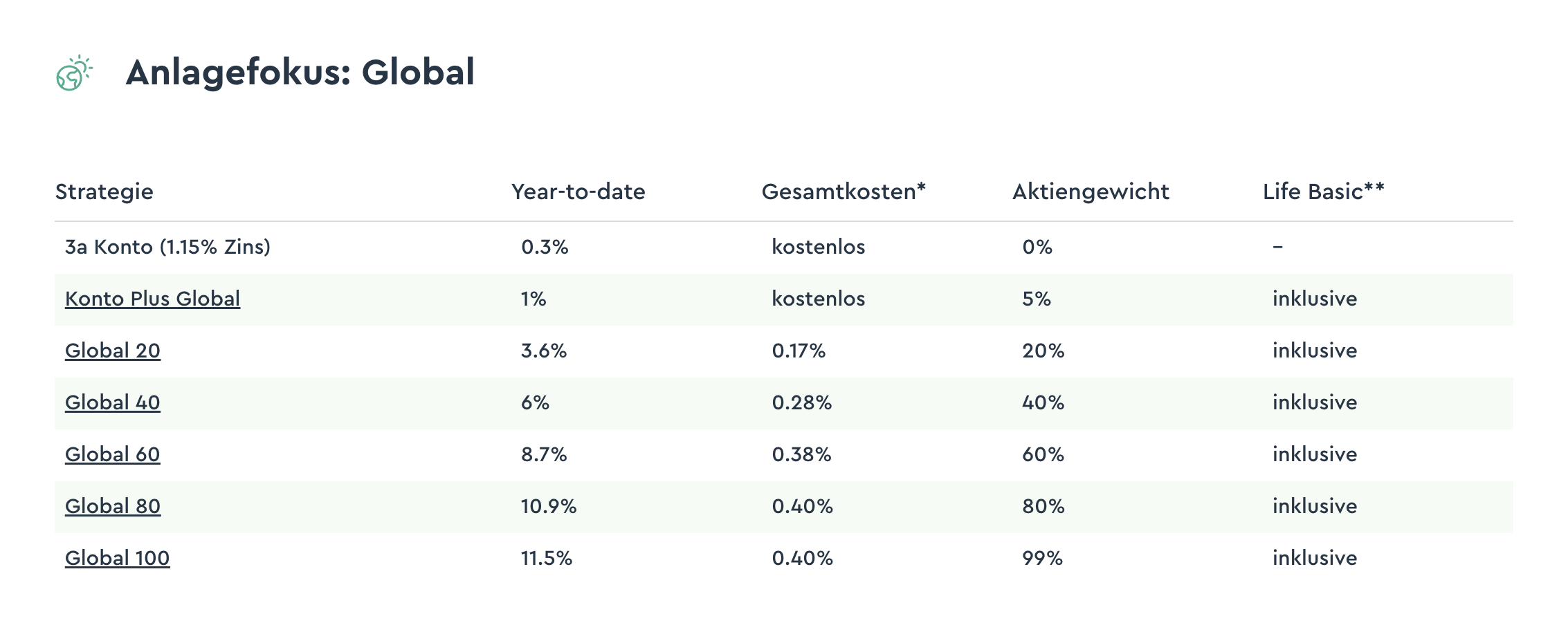

Man kann die Gewichtung von Aktien gegenüber Anleihen und Cash wählen. Bis maximal 99% Aktien. Mehr Aktien sorgen langfristig für höhere Returns, erhöhen aber auch das Risiko und die Volatilität. Wer jung ist, profitiert von einer maximalen Aktiengewichtung. Wer älter und näher an einem Liquidierungsdatum ist, sollte eine konservativere Verteilung wählen.

Es können zwischen drei Anlagefokussen ausgewählt werden: Global, Schweiz und Nachhaltig. Bei allen handelt es sich um passive Fonds. Ich würde den globalen Fokus wählen, da es riskant ist, eine hohe Anzahl an Schweizer Aktien im Portfolio zu haben. Zudem sind die Renditen bei einem globalen Portfolio historisch höher.

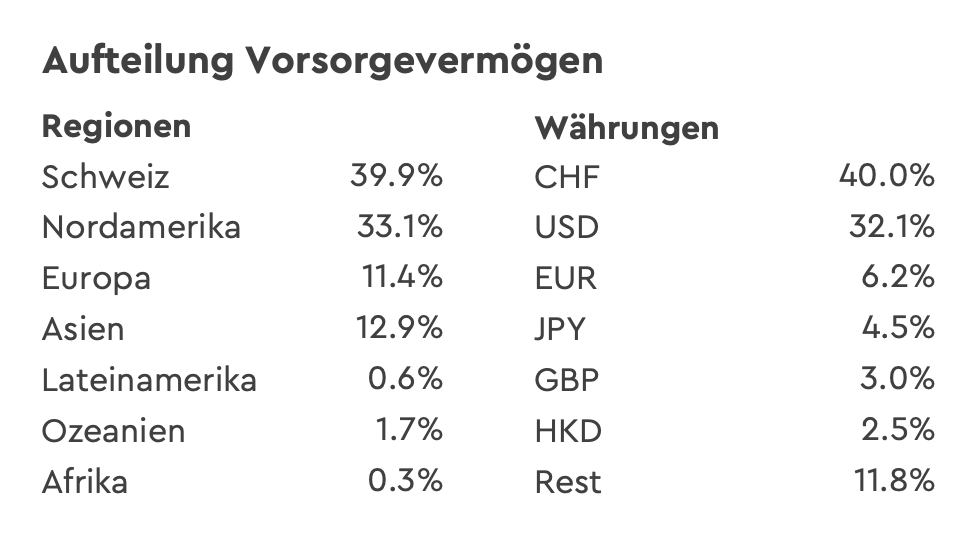

Schaut man sich die Details zu der Global 100 Strategie an, sieht man, dass trotzdem noch gut 40% der Aktien aus der Schweiz stammen. Will man weniger Schweizer Aktien, hat man die Option, die Portfoliozusammensetzung selbst anzupassen.

Zusammengefasst bietet VIAC eine gute und kostengünstige Säule 3a Angebot, bei dem man aus diversen Strategien auswählen kann. Damit man sein Geld gestaffelt beziehen kann, kann man bei VIAC bis zu fünf getrennte Konten eröffnen.

Finpension

Finpension ist der Hauptkonkurrent zu VIAC. Auch hier handelt es sich nicht um eine traditionelle Bank. Interagiert wird ebenfalls über eine moderne Mobile App oder Webseite. Finpension bietet Fonds von Credit Suisse, Swisscanto und UBS an. Die Fonds von Swisscanto und UBS sind leicht günstiger als die von Credit Suisse. Die Gebühren betragen wie bei VIAC rund 0.4%.

Auch bei Finpension gilt: Man kann die Gewichtung von Aktien gegenüber Anleihen und Cash wählen. Bis maximal 99% Aktien. Mehr Aktien sorgen langfristig für höhere Returns, erhöhen aber auch das Risiko und die Volatilität. Wer jung ist, profitiert von einer maximalen Aktiengewichtung. Wer älter und näher an einem Liquidierungsdatum ist, sollte eine konservativere Verteilung wählen.

Genau wie bei VIAC kann zwischen drei Anlagenfokussen ausgewählt werden: Global, Schweiz und Nachhaltig. Bei allen handelt es sich um passive Fonds. Ich würde den globalen Fokus wählen, da es riskant ist, eine hohe Anzahl an Schweizer Aktien im Portfolio zu haben. Zudem sind die Renditen bei einem globalen Portfolio historisch höher. Wie bei VIAC, hat man auch bei Finpension die Möglichkeit, das Portfolio flexibel anzupassen und selber Fonds zu wählen.

Damit man sein Geld gestaffelt beziehen kann, kann man bei Finpension bis zu fünf getrennte Konten eröffnen.

Frankly

Frankly ist ein Produkt der Zürcher Kantonalbank, welches direkt mit VIAC und Finpension konkurriert. Es ist ebenfalls als Mobile App und Webseite verfügbar. Die Gebühr beträgt bei Frankly 0.44% im Jahr. Dies ist etwas höher als bei der Konkurrenz. Fonds gibt es nur von Swisscanto.

Bei Frankly kann man maximal 95% Aktienanteil wählen. Auch dies ist tiefer als bei der Konkurrenz. Zudem gibt es keine Option, die Allokation individuell anzupassen. Somit ist man gezwungen, einen grossen Anteil an Schweizer Aktien zu haben. Zudem muss ein Grossteil der Fremdwährungsanteile im Portfolio zu Schweizer Franken gehedged sein, was den Gewinn schmälert.

Auch Frankly bietet maximal fünf Portfolios an.

Die beste 3. Säule

Nun haben wir uns drei Anbieter angeschaut: VIAC, Finpension und Frankly. Frankly macht nur Sinn für diejenigen, die unbedingt ein Produkt nutzen wollen, das einer grossen Schweizer Bank (ZKB) gehört. Für alle anderen sind VIAC und Finpension bessere Optionen.

Zwischen VIAC und Finpension gibt es kaum Unterschiede. Die Gebühren sind praktisch gleich. Man sollte sich beide Produkte anschauen und das wählen, was einem besser gefällt. Da es für das Liquidieren später sowieso sinnvoll ist, mehrere Portfolios zu haben, kann man auch bei beiden je eins eröffnen.